علامت ساخت و ساز مسکن 98 (بخش اول)

")

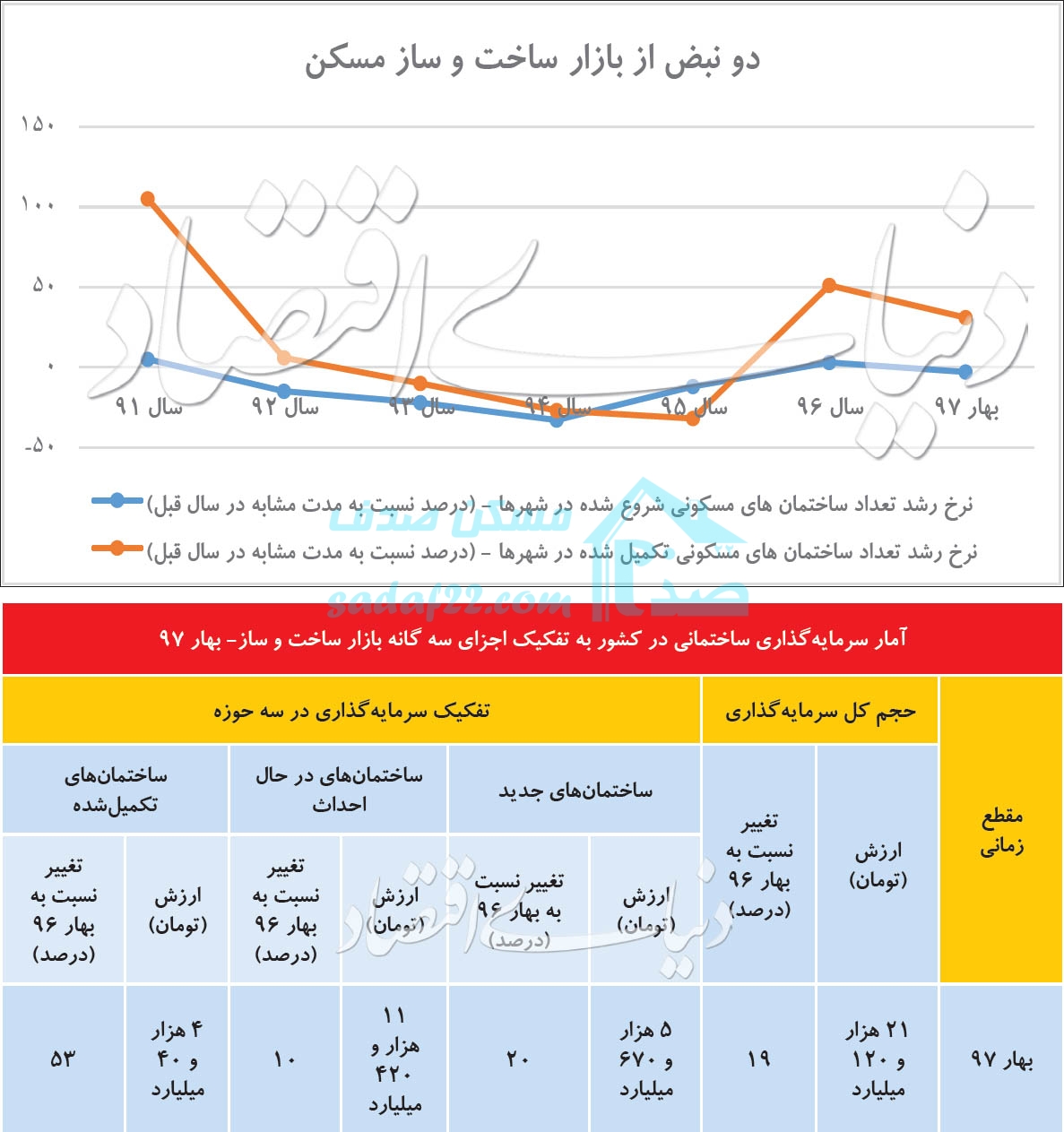

اطلاعات رسمی به دست آمده در مورد ساخت و ساز مسکن، نبض بازار مسکن در سال 98 را نیز قابل پیش بینی و اندازه گیری کرده است. آمارهای به دست آمده از مراحل سرمایه گذاری در ساختمان سازی کشور بیانگر این موضوع است که تعداد ساختمان هایی که ساختن آن ها از فصل بهار آغاز شده است، پس از رشد کمی که در سال 96 تجربه کرده بود، دوباره کاهش پیدا کرد.

کم شدن 3 درصدی پروژه های ساختمانی جدید در فصل بهار 97 (عرضه آتی به بازار معاملات مسکن) اگر ادامه داشته باشد، کمبود آپارتمان در سال پیش رو، شدت پیدا می کند. حجم عرضه آنی(تازه سازها) و عرضه در آینده ی بازار مسکن با یک فاصله ی زیاد، از «نیاز بحرانی» کمتر است.

بر این مبنا اوضاع متغیرهای شکل دهنده ی بازار مسکن 98، در دو آماری که به صورت رسمی به دست آمده بود سنجش شد. گزارشات از این حکایت دارد که روند عرضه آتی (ساخت و سازهای تازه) و عرضه آنی مسکن(ساختمان های تازه ساز یا کامل شده) در ماه های گذشته انجام شده است. فعالان ساختمانی در بسیاری از شهرهای کشور به دو دلیل از قوی نمودن پایه ای عرضه آتی منصرف شده اند و سرعت عرضه آنی مسکن را زیادتر نموده اند.

اطلاعات بانک مرکزی در مورد اوضاع سرمایه گذاری های ساختمانی در فصل بهار امسال در تمام کشور بیانگر این موضوع است که حجم سرمایه گذاری ها در بخش کامل کردن ساختمان های مسکونی در حال ساخت، 53 درصد نسبت به فصل بهار سال قبل زیادتر شده است، اما در برابر آن میزان سرمایه گذاری برای آغاز پروژه های تازه ساختمانی(عرضه آتی به بازار معاملات مسکن) با رشد 20 درصدی مواجه بوده است، به شکلی که این میزان سرمایه گذاری در حوزه آتی مسکن به دلیل احتیاج سالانه بازار مسکن کشور به واحد های مسکونی تازه، بر خلاف رشد مثبت، اما کافی نیست و ادامه یافتن آن، باعث شدیدتر شدن موضوع کمبود واحد در سال پیش رو است.

با این که وضعیت ساخت و سازها در یک آمار مرتبط به حجم ریالی سرمایه گذاری ساختمانی بررسی شده بود، اما یک آمار دیگر از طریق اداره بررسی ها و سیاست های اقتصادی بانک مرکزی انتشار یافته است که آمار اولی را کامل می نماید و اوضاع بازار ساخت و عرضه مسکن را بهتر بررسی و تحلیل می نماید.

این اطلاعات که در مورد ساخت و ساز است از این موضوع حکایت دارد که در فصل بهار امسال، تعداد ساختمان های مسکونی شروع شده –عرضه آتی- در تمام شهرهای ایران 3 درصد نسبت به همین مدت در سال قبل، کمتر شده است و این با وجودی است که تعداد این نوع ساختمان ها در سال 96 رشد آنچنان زیادی نداشت و فقط 3 درصد نسبت به سال رکودی 95 بیشتر شده بود.

در نهایت آن چه این دو آمار گزارش می دهند این است که در فصل بهار امسال، رشد ریالی حجم سرمایه گذاری های ساختمانی به معنی «افزایش» عرضه آتی نبوده است و این رشد تنها به دلیل بالا رفتن هزینه های ساخت به وجود آمده است که موجب شده در مقیاس ساختمانی کمتر از فصل بهار 96 (تعداد ساختمان های کمتر از بهار سال قبل) سازنده ها سرمایه گذاری ریالی بیشتری در بازار صورت دهند.

آن چیزی که روی این دو آمار مهر تایید می زند این است که تحولات حجم ریالی سرمایه گذاری ساختمانی به قیمت ثابت در فصل بهار امسال است. تعداد سرمایه گذاری ساختمانی در حیطه ی آتی در فصل بهار امسال به قیمت ثابت سال 95، که رقمی برابر با 2 درصد نسبت به همین مدت در سال گذشته بود، کمتر شده است که در قیاس با رشد 20 درصدی به قیمت جاری، خبر از تاثیر تورم عمومی و رشد هزینه های ساخت بر روی فعالیت سازنده ها است. اوضاع به وجود آمده «عرضه آنی» می تواند در سال 98 میزان کمبود واحد مسکونی مناسب تقاضای مصرفی را شدیدتر می کند.

در سال 96 تیراژ عرضه آتی مسکن - ساخت و سازهای جدید در تمام کشور- معادل 326 هزار واحد مسکونی بود که 40 درصد کمتر از «نیاز بحرانی» بازار مسکن به عرضه سالانه واحد مسکونی بوده است. سال قبل در آمارهای رسمی انتشار یافته از طریق مجموعه های دولتی (نیاز بحرانی) بازار مسکن به واحد مسکونی، سالانه حدود 550 هزار واحد مسکونی اعلام شد. این میزان حداقل عرضه مسکن مورد نیاز در بازار بر مبنای نیاز سنجی طرح جامع مسکن که کافی بودن عرضه مسکن تا سال 1400 را سالانه در حدود 900 هزار واحد معین نموده است حساب شده است.

به این شکل، علی رغم این که در سال های 93 تا 96 میزان عرضه آتی مسکن همیشه پایین تر از 370 هزار واحد مسکونی در سال بود (بسیار کمتر از نیاز بحرانی بازار) در ابتدای امسال هم رونق اولیه بازار مسکن نتوانست این فاصله را از بین ببرد و حتی این فاصه بیشتر نیز شد و به میزان 3 درصد از تعداد ساختمان های جدید و تعداد واحدهای مسکونی شروع به ساخت در طول این مدت کمتر شده است.

درست است که در فصل بهار امسال «تعداد پروانه های ساختمان» صادر شده در شهرهای کشور 7.5 درصد نسبت به بهار سال قبل زیادتر شده است، ولی «تعداد ساختمان های تازه احداث شده» در این مدت 3 درصد کمتر شد. تعداد ساختمان ها، متغیر بهتری در قیاس با تعداد پروانه ها برای سنجیدن اندازه عرضه آتی مسکن است، چون تعداد پروانه ها با تعداد واحدهای مسکونی ثبت شده در پروانه ها نیست (هر پروانه به شکل متوسط می تواند باعث ساخته شدن بیشتر از 3 واحد آتی مسکونی شود) و از سوی دیگر صادر شدن پروانه ساختمانی در یک ماه یا یک فصل از سال، لزوماً به آغاز ساخت و ساز برابر با همان پروانه ها منجر نمی شود.

منبع: اقتصاد آنلاین

قیمت آپارتمان در شمال تهران

بازار معاملات ویلا در حال رکود

کاهش لوکس سازی و تجاری سازی در شمال تهران

مقاومت قیمت مسکن در برابر ترامپ

اوضاع و احوال بازار مسکن

آیا با صد میلیون تومان هم خرید خانه امکان دارد؟

قیمت سوییت در شمال تهران

واکنش پیروزی ترامپ برای بازار املاک ایران

در اطراف تهران 240 هزار مسکن بدون برنامه ساخته شده

حدود قیمت واحدهای صد متری در تهران