سود بانک ها در سال 1401 چقدر است ؟ بیشترین و کمترین سود بانکی در سال 1401

سود بانک ها در سال 1401 چقدر است ؟ بیشترین و کمترین سود بانکی در سال 1401 : نرخ سود بانکی در سال 1401,بیشترین سود بانکی در سال 1401,نرخ سود بانکی در سال 1401,بیشترین سود بانکی در سال 1401,بانک آینده سود 25 درصد سال 1401,بیشترین سود بانکی بانک گردشگری,سود بانکی ۱۰۰ میلیون چقدر است,افزایش نرخ سود بانکی امروز

۱ هر بانک به ۱۰۰ میلیون تومان سپرده ماهانه چقدر سود میدهد؟

۲ سقف سود سپرده های بانکی چقدر است؟

۳ کدام سپرده های کوتاه مدت بیشترین سود پرداختی را دارد؟

۴ سقف سود سپرده های بانکی

۵ کدام بانک ها بیشترین سود سپرده یک ساله را پرداخت می کنند؟

۵.۱ حساب های سپرده یک ساله با نرخ سود متوسط

۶ کدام بانک ها کمترین سود سپرده را دارند؟

۶.۱ نرخ سود گواهی سپرده بانک ها چقدر است؟

۶.۲ هم زمان با سود سپرده از خدمات بیمه ای و تسهیلات استفاده کنید

۶.۳ رقابت صندوق های سرمایه گذاری با سپرده های بانکی

۷ بیشترین سود قابل پرداخت به سپردههای کوتاهمدت در سال ۱۴۰۰

۸ بیشترین سود قابل پرداخت به سپردههای بلندمدت در سال ۱۴۰۰

۹ نرخ سود گواهی سپرده بانکها چقدر است؟

۱۰ نرخ سود بین بانکی به ۱۸.۱۷ درصد رسید

| توجه : اطلاعیه زیر مربوط به سال 1400 می باشد . به محض اعلام نرخ سود بانکی سال 1401 در همین صفحه اعلام خواهد شد ... |

سود بانک ها در سال 1401 چقدر است ؟ بیشترین و کمترین سود بانکی در سال 1401

تیم خبری صدف : آخرین بار شورای پول و اعتبار سه ماه پیش وضعیت نرخ سود بانکی را در بازار پول تغییر داد. بر این اساس نرخ سپرده سرمایه گذاری کوتاه مدت عادی ۱۰ درصد، نرخ سود سرمایه گذاری کوتاه مدت ویژه سه ماهه ۱۲ درصد، نرخ سود سرمایه گذاری کوتاه مدت ویژه شش ماهه ۱۴ درصد، نرخ سود سپرده سرمایه گذاری با سررسید یک سال ۱۶ درصد و نرخ سپرده سرمایه گذاری با سررسید دو سال به ۱۸ درصد رسید.

سود بانک ها در سال 1401 چقدر است ؟ بیشترین و کمترین سود بانکی در سال 1401 : این درحالی است که بر اساس گزارش مرکز آمار ایران نرخ تورم نقطهای در مهر ماه ۲۴۰۰ به عدد بیسابقه ۴۲,۴ درصد رسیده است. در واقع درصد تعیین شده قانونی برای سود سپرده سالانه بیش از چهار درصد از تورم هم کمتر است. ظاهرا این عدم همخوانی تاثیر خودش را هم در آمارها گذاشته است! طبق آخرین آمار مربوط به متغیرهای پولی و بانکی بانک مرکزی، نرخ رشد سپرده کوتاه مدت دو برابر رشد سپرده بلندمدت بوده است و سپرده های بلند مدت فقط ۱۸ درصد رشد کرده اند آن هم در شرایطی که در یک سال منتهی به شهریور ماه ۹۹ حجم نقدینگی ۳۶.۲ درصد رشد داشته است. به عبارتی شبکه بانکی میتوانست فرصت خوبی برای جذب سپرده بلندمدت داشته باشد اما جذاب نبودن نرخ سودهای سپرده در مقابل بازارهای رقیب این فرصت را از او گرفت.

چند هفته پیش با بالا گرفتن تب شایعات درباره افزایش نرخ سود سپرده، رئیس کل بانک مرکزی ضمن تکذیب این خبر در پست اینستاگرامی خود اعلام کرد که بانک مرکزی فعلا برنامه ای برای تغییر نرخ سودهای بانکی ندارد. حالا گزارش میدانی از ۱۷ بانک نشان می دهد که با گذشت چند هفته از تاکید همتی در برخی شعب بانکی هیچ خبری از دستور جدید سیاستگذار نیست.

کارمندان و اپراتورهای بانک های شهر، پارسیان، ایران زمین، اقتصادنوین، سینا، پاسارگاد و گردشگری خبر میدهند که نرخ سود سپرده در آن ها به ۱۸ درصد رسیده است.با سپرده گذاری با سود ۱۸ درصدی بعد از یک تا سه ماه (در بانک ها و با توجه به میزان سپرده متفاوت است) سپرده گذار قادر است مبلغ سپرده خود را بیهیچ زیانی بردارد.

در دو بانک مسکن و کشاورزی نیز کارمندان آنها صراحتا اعلام می کنند که نرخ سود سپرده یک ساله را به ۱۸ درصد رسانده اند. بانک های سرمایه، ملی، سپه، سامان، ملت، صادرات و موسسه اعتباری کوثر نیز بر اساس نرخ قانونی ۱۶ درصد برای سپرده های یک ساله و ۱۸ درصد برای سپرده های دوساله سود می دهند.

آیا سود سپرده های بلندمدت قدیمی نیز تغییر کرده است؟ توجه داشته باشید سپرده های بلندمدت معمولا یکساله هستند و بانک ها موظف هستند تا پایان سال قراردادی خود، همان سود قبلی را مبنای پرداخت خود حساب کنند و تنها حساب های جدیدی که از اول اردیبهشت ماه سال ۱۳۹۹ شمسی به بعد باز می شوند، با نرخ سود سال ۹۹ محاسبه می شوند.

هر بانک به ۱۰۰ میلیون تومان سپرده ماهانه چقدر سود میدهد؟

سود بانک ها در سال 1401 چقدر است ؟ بیشترین و کمترین سود بانکی در سال 1401 : طبق مصوبه شورای پول و اعتبار حداکثر سود سپرده های بانکی ۱۵ درصد، آن هم به صورت سالانه است، اما در عمل بانک ها چه میزان سود سپرده می دهند؟ نتیجه استعلام از نرخ سود بانک ها را در این اینفوگرافیک ملاحظه کنید.

هر بانک به ۱۰۰ میلیون تومان سپرده ماهانه چقدر سود میدهد؟

طبق مصوبه شورای پول و اعتبار حداکثر سود سپرده های بانکی ۱۵ درصد، آن هم به صورت سالانه است، اما در عمل بانک ها چه میزان سود سپرده می دهند؟ نتیجه استعلام از نرخ سود بانک ها را در این اینفوگرافیک ملاحظه کنید.

سقف سود سپرده های بانکی چقدر است؟

طبق آخرین مصوبات شورای پول و اعتبار در حال حاضر سود عادی سپرده های کوتاه مدت بانک ها و موسسات مالی ۱۰ درصد و سود سپرده های بلندمدت ۱۵ درصد تعیین شده است؛ اما سقف سود پرداختی این سپرده ها، مغایر با این ارقام است و شما می توانید با افتتاح حساب کوتاه مدت یا بلندمدت در برخی بانک ها و موسسات مالی، تا سقف ۲۰ درصد سود دریافت کنید! البته در صورتی که رقم سرمایه گذاری شما میلیاردی باشد! یعنی شما می توانید با مذاکره با مدیران برخی بانک ها و موسسات مالی از سود ترکیبی تا سقف ۲۳ درصد هم دریافت کنید!

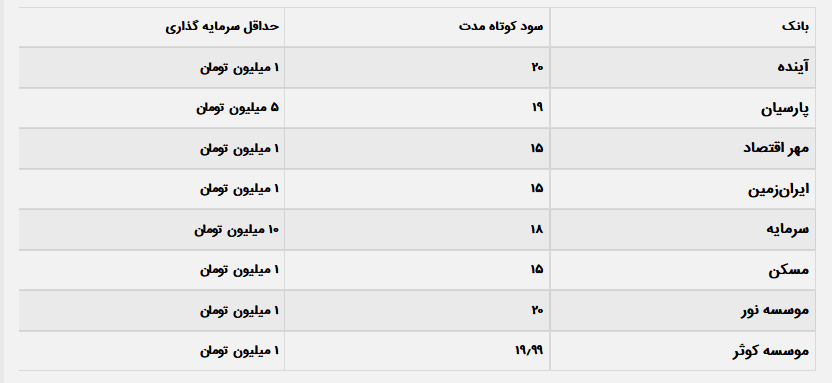

کدام سپرده های کوتاه مدت بیشترین سود پرداختی را دارد؟

اگرچه ماه شمار شدن سود حساب های کوتاه مدت، تا حدود زیادی از جذابیت این حساب ها کم کرده است، اما برخی بانک ها و موسسات سعی کرده اند تا با بالا بردن سود این حساب ها، سرمایه گذاران را برای سرمایه گذاری در حساب های کوتاه مدت ترغیب کنند! در حال حاضر نرخ سود حساب کوتاه مدت در بانک آینده (۲۰ درصد)، بانک پارسیان (۲۰ درصد)، بانک مهر اقتصاد (۲۰ درصد)، بانک ایران زمین (۱۸ درصد)، بانک سرمایه (۱۸ درصد)، بانک مسکن (۱۶ درصد)، موسسه نور (۲۰ درصد) و موسسه کوثر (۱۹٫۹۹ درصد) تعیین شده است.

توضیح:

بانک آینده: در طرح شتاب که به نوعی حساب بلندمدت هم محسوب می شود، بعد از یک ماه می توان به حساب دسترسی داشت. برداشت از حساب هم بدون نرخ شکست است.

بانک پارسیان: در پرداخت سود ۱۹ درصدی، تا دو ماه نمی توان از حساب برداشت کرد و بعد از دو ماه هم بدون نرخ شکست می توان به حساب دسترسی داشت.

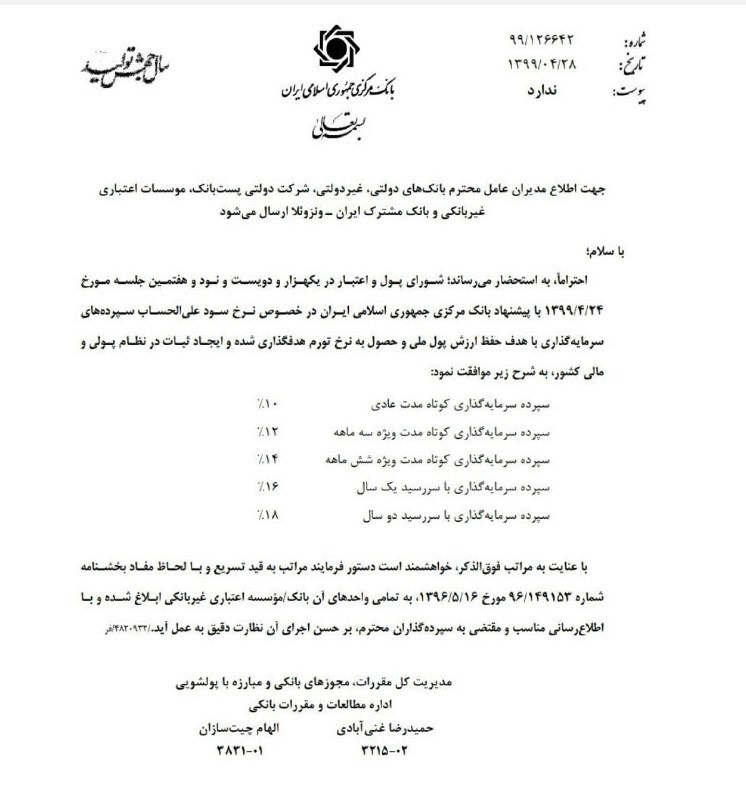

سقف سود سپرده های بانکی

سقف های جدید سود سپرده های بانکی به تصویب شورای پول و اعتبار رسید و به این شرح اعلام شد؛

سپرده کوتاه مدت عادی (کارت های بانکی): ۱۰ درصد

سپرده کوتاه مدت ویژه سه ماهه: ۱۲ درصد

سپرده کوتاه مدت ویژه شش ماهه: ۱۴ درصد

سپرده بلندمدت با سررسید یک سال: ۱۶ درصد

سپرده بلندمدت با سررسید دو سال: ۱۸ درصد

سقف های جدید نرخ سود علی الحساب سپردههای سرمایهگذاری بانکی که هفته گذشته در جلسه شورای پول و اعتبار تصویب شده بود به شبکه بانکی کشور ابلاغ شد.

شورای پول و اعتبار شورای پول و اعتبار ضمن موافقت با پیشنهاد بانک مرکزی برای افزایش نرخ سود بانکی، سقف نرخ سود سپرده های بانکی (دو ساله) را ۱۸ درصد تعیین کرده بود. افزایش نرخ سود به ۱۸ درصد درحالی در شورای پول و اعتبار به تصویب رسیده که در فروردین امسال، شبکه بانکی کشور تصمیم گرفت که سقف نرخ سود سپردههای بانکی به ۱۵ درصد محدود شود.

بر اساس ابلاغیه بانک مرکزی به بانک ها نرخ سود سپرده سرمایه گذاری کوتاه مدت عادی ۱۰ درصد، نرخ سود سپرده سرمایه گذاری کوتاه مدت سه ماهه ۱۲ درصد، نرخ سود سپرده سرمایه گذاری کوتاه مدت شش ماهه ۱۴ درصد، نرخ سود سپرده سرمایه گذاری یک ساله ۱۶ درصد و نرخ سود سپرده سرمایه گذاری دو ساله ۱۸ درصد اعلام شده است.

سود بانک ها

کدام بانک ها بیشترین سود سپرده یک ساله را پرداخت می کنند؟

در حال حاضر بیش از ۱۵ بانک و موسسه مالی (بانک آینده، بانک گردشگری، بانک اقتصاد نوین، بانک ایران زمین، بانک تجارت، بانک رفاه کارگران، بانک دی، بانک سامان، بانک سرمایه، بانک شهر، بانک صادرات، بانک پارسیان، بانک پاسارگاد، بانک قوامین، بانک ملی، مؤسسات توسعه، نور و ملل) حساب های یک ساله با نرخ سود ۲۰ درصدی افتتاح می کنند که البته شرایط و جزئیات متفاوتی از جمله حداقل مبلغ افتتاح حساب و نرخ شکست دارند. برخی از حساب های یک ساله قابلیت واریز و برداشت و بستن بدون ضرر و زیان حساب بعد از یک ماه را دارند که در واقع حکم حساب کوتاه مدت را برای مشتری پیدا می کنند.

می کنند.

| نام بانک | سقف سود | حداقل سرمایهگذاری | نرخ شکست |

| آینده | ۱۸ درصد | ۱٫۰۰۰٫۰۰۰ | قبل از یکسال ۱۰ درصد |

| اقتصادنوین | ۱۵ درصد | ۱٫۰۰۰٫۰۰۰ | بعد از یکماه بدون نرخ شکست |

| انصار | ۱۵ درصد | ۱٫۰۰۰٫۰۰۰ | قبل از یکسال ۱۰ درصد |

| ایرانزمین | ۲۰ درصد | ۱٫۰۰۰٫۰۰۰ | بعد از یکماه بدون نرخ شکست |

| پارسیان | ۱۵ درصد | ۱٫۰۰۰٫۰۰۰ | قبل از یکسال ۸ درصد |

| پاسارگاد | ۱۵ درصد | ۱٫۰۰۰٫۰۰۰ | قبل از ۳ ماه ۸ درصد |

| پست بانک | ۱۵ درصد | ۱٫۰۰۰٫۰۰۰ | قبل از یکسال ۸ درصد |

| تجارت | ۱۵ درصد | ۱٫۰۰۰٫۰۰۰ | قبل از یکسال ۱۰ درصد |

| توسعه تعاون | ۱۵ درصد | ۱٫۰۰۰٫۰۰۰ | قبل از یکسال ۸ درصد |

| توسعه صادرات | ۱۵ درصد | ۱٫۰۰۰٫۰۰۰ | قبل از یکسال ۸ درصد |

| حکمت ایرانیان | ۱۵ درصد | ۱٫۰۰۰٫۰۰۰ | قبل از یکسال ۸ درصد |

| خاورمیانه | ۱۵ درصد | ۱٫۰۰۰٫۰۰۰ | قبل از یکسال ۸ درصد |

| دی | ۱۵ درصد | ۱٫۰۰۰٫۰۰۰ | قبل از ۶ ماه ۸ درصد بعد از ۶ ماه ۱۱ درصد |

| رفاه کارگران | ۱۵ درصد | ۱٫۰۰۰٫۰۰۰ | قبل از یکسال ۸ درصد |

| سامان | ۱۵ درصد | ۱٫۰۰۰٫۰۰۰ | قبل از ۳ ماه ۸ درصد |

| سپه | ۱۵ درصد | ۱٫۰۰۰٫۰۰۰ | قبل از یکسال ۸ درصد |

| سرمایه | ۱۵ درصد | ۱٫۰۰۰٫۰۰۰ | قبل از ۳ ماه ۸ درصد |

| سینا | ۱۸ درصد | ۵۰٫۰۰۰٫۰۰۰ | قبل از ۳ ماه ۸ درصد |

| شهر | ۱۵ درصد | ۱٫۰۰۰٫۰۰۰ | بعد از یکماه بدون نرخ شکست |

| صادرات | ۱۵ درصد | ۱٫۰۰۰٫۰۰۰ | قبل از یکسال ۸ درصد |

| صنعت و معدن | ۱۵ درصد | ۱٫۰۰۰٫۰۰۰ | قبل از یکسال ۸ درصد |

| قوامین | ۱۸ درصد | ۱٫۰۰۰٫۰۰۰ | قبل از یکسال ۱۰ درصد |

| کارآفرین | ۱۵ درصد | ۱٫۰۰۰٫۰۰۰ | قبل از ۶ ماه ۸ درصد بعد از ۶ ماه ۱۱ درصد |

| کشاورزی | ۱۵ درصد | ۱٫۰۰۰٫۰۰۰ | قبل از یکسال ۱۰ درصد |

| گردشگری | ۱۵ درصد | ۱٫۰۰۰٫۰۰۰ | بعد از یکماه بدون نرخ شکست |

| مسکن | ۱۵ درصد | ۱٫۰۰۰٫۰۰۰ | قبل از یکسال ۸ درصد |

| ملت | ۱۵ درصد | ۱٫۰۰۰٫۰۰۰ | قبل از یکسال ۸ درصد |

| ملی | ۱۵ درصد | ۱٫۰۰۰٫۰۰۰ | قبل از ۳ ماه ۸ درصد |

| مهراقتصاد | ۱۵ درصد | ۱٫۰۰۰٫۰۰۰ | قبل از یکسال ۱۰ درصد |

| موسسه کوثر | ۱۵ درصد | ۱٫۰۰۰٫۰۰۰ | بدون نرخ شکست |

| موسسه ملل | ۱۸ درصد | ۱٫۰۰۰٫۰۰۰ | قبل از یکماه نرخ شکست ۸ درصد |

| موسسه نور | ۱۵ درصد | ۱٫۰۰۰٫۰۰۰ | بعد از یکماه بدون نرخ شکست |

کدام حساب سپرده یک ساله به صرفه تر است؟

در صورتی که مبلغ سرمایه گذاری شما کمتر از ۱۰۰ میلیون تومان باشد، شما میتوانید در بانک و مؤسسات، آینده، ایرانزمین، دی، سرمایه، رفاه کارگران، شهر، قوامین، گردشگری، نور و ملل حساب سپرده یک ساله با نرخ سود ۲۰ درصد افتتاح کنید. البته این نکته مهم را در نظر باید بگیرید که در صورت افتتاح حساب در بانک های شهر، گردشگری، آینده و موسسات نور و ملل بعد از یک ماه و در بانک های دی و سرمایه بعد از ۳ ماه امکان برداشت یا بستن حساب بدون نرخ شکست (ضرر و زیان ناشی از بستن حساب زودتر از موعد یک ساله) برای سرمایه گذار وجود دارد که شاید جذابیت های بیشتری را برای سرمایه گذاری ایجاد کند.

حساب های سپرده یک ساله با نرخ سود متوسط

برخی بانک ها و موسسات مالی حساب سپرده بلند مدت یک ساله با نرخ سود متوسط ۱۸ درصدی را برای سرمایه گذاری مشتریان احتمالی خود در نظر گرفته اند. در صورتی که مبلغ سرمایه گذاری شما کمتر از ۵۰ میلیون تومان باشد، امکان افتتاح حساب در بانک های خاورمیانه، کارآفرین، کشاورزی و موسسه کوثر را دارید. اگر هم مبلغی که برای سرمایه گذاری در نظر گرفتید بیش از ۵۰ میلیون تومان است، بانک سینا نیز به پیشنهادهای سرمایه گذاری شما اضافه می شود. نکته مهم اینکه تمامی این حساب ها دارای نرخ شکست هستند و در صورت برداشت یا بستن حساب شامل ضرر و زیان میشوند.

| بانک | سود بلندمدت | حداقل سرمایه گذاری | نرخ شکست |

| توسعه تعاون | ۱۸ | ۱۰۰ هزار تومان | قبل از یک سال ۱۰ درصد |

| خاورمیانه | ۱۸ | یکمیلیون تومان | قبل از موعد یکساله ۱۰ درصد |

| سینا | ۱۸ | ۲۰ میلیون تومان | قبل از ۳ ماه ۱۰ درصد و بعد از ۳ ماه ۱۶ درصد |

| کارآفرین | ۱۸ | ۱ میلیون تومان | قبل از ۳ ماه ۱۰ درصد و بعد از ۳ ماه ۱۵ درصد |

| کشاورزی | ۱۸ | ۱ میلیون تومان | قبل از ۶ ماه ۱۰ درصد و بعد از ۶ ماه ۱۴ درصد |

| موسسه کوثر | ۱۸ | ۱ میلیون تومان | قبل از موعد یکساله با نرخ سود ۸ درصد |

کدام بانک ها کمترین سود سپرده را دارند؟

در حال حاضر و طبق اعلام شعب، بانک های مسکن، انصار، توسعه صادرات، حکمت ایرانیان، صنعت و معدن، مهر اقتصاد و پست بانک هیچ گونه طرح خاصی برای پرداخت سقف سود سپرده ندارند و سپرده های بلندمدت یک ساله تمامی این بانک ها با نرخ سود ۱۵ درصد قابل افتتاح است.

نرخ سود گواهی سپرده بانک ها چقدر است؟

بانک های صادرات، سپه و ملت در کنار افتتاح حساب کوتاه مدت و بلندمدت، در حاضر امکان صدور اوراق گواهی سپرده را نیز برای مشتریان خود فراهم کرده اند. اوراق گواهی سپرده صادرات با سود ۲۰ درصد و نرخ شکست ۱۰ قبل از شش ماه و ۱۴ ماه بعد از شش ماه و اوراق گواهی سپرده بانک ملت و اوراق گواهی سپرده سپه با سود ۱۸ درصد و نرخ شکست ۱۰ درصد قبل از یک سال، عرضه می شوند. نکته مهم اینکه در صورت پر شدن سقف صدور، امکان عرضه اوراق برای مشتریان وجود در شعبات مختلف وجود ندارد.

| بانک | سود اوراق | نرخ شکست |

| صادرات | ۱۸ | قبل از موعد یک ساله نرخ شکست ۱۰ درصد |

| ملت | ۱۸ | قبل از موعد یک ساله نرخ شکست ۱۰ درصد |

| سپه | ۱۸ | قبل از موعد یک ساله نرخ شکست ۱۰ درصد |

هم زمان با سود سپرده از خدمات بیمه ای و تسهیلات استفاده کنید

سپرده گذاری در برخی بانک ها علاوه بر دریافت سود، می تواند امتیاز و خدمات دیگری را هم برای شما داشته باشد! به طور مثال شما با سرمایه گذاری و افتتاح سپرده در بانک های پاسارگاد، پارسیان، ملت، آینده و سامان می توانید از خدمات بیمه ای توام با سپرده نیز استفاده کنید. دریافت تسهیلات به پشتوانه سپرده گذاری نیز، از جمله دیگر خدماتی است که با سپرده گذاری در بانکهایی چون سینا، گردشگری، ایران زمین و صادرات می توانید از آن بهره مند شوید و معادل ۷۰ تا ۱۰۰ درصد سپرده خود وام بگیرید.

رقابت صندوق های سرمایه گذاری با سپرده های بانکی

زمانی که برای افتتاح سپرده به شعب مختلف بانک ها مراجعه می کنید، سرمایه گذاری در صندوق های سرمایه گذاری بانک ها یکی از پیشنهادهایی است که با آن مواجه می شوید. صندوق های سرمایه گذاری بانک ها اگر چه سود ثابتی را برای مشتری پیش بینی نمی کنند، اما معمولا در پرداخت سود ماهیانه رقابت سختی با سود سپرده ها دارند و سعی می کنند از سقف سود سپرده ها سبقت بگیرند!

با بررسی اجمالی میانگین سود پرداختی یک ساله صندوق ها می توانید سوددهی آن ها را با سود ثابتی که سپرده های یک ساله برای شما تعیین می کنند، مقایسه کنید. برای نمونه در ادامه به معرفی صندوق سرمایه گذاری تعاون صبا بانک توسعه تعاون می پردازیم:

پیش بینی سود | ۱۵ ٪ |

آخرین سود پرداختی | ۴۹ ٪ (سود منتهی به یکم خرداد ۱۳۹۹) |

بازدهی ۱۲ ماه قبل

| ۲۶٫۰۵ ٪ |

حداقل سپرده | ۱۰۰,۰۰۰ تومان |

ضامن نقدشوندگی | بانک توسعه تعاون |

| ظرفیت | دارد. |

بازه پرداخت سود | ماهانه (منتهی به ۲۹ هر ماه) |

مدت ابطال | ۳ تا ۷ روز کاری |

هزینه ابطال | ندارد. |

آدرس سایت | stts.sababroker.com |

نرخ سود بانک ها

نرخ سود سپرده بانکی در حال حاضر بین هفت تا ۱۸ درصد است و این انتخاب شماست که کدام بانک و کدام حساب سپرده را برای سرمایهگذاری انتخاب کنید. شورای پول و اعتبار در آخرین مصوبه خود، سقف نرخ سود بانکی را برای انواع حسابهای سپرده افزایش داد. در این مصوبه سه نوع سپرده جدید هم علاوه بر مدلهای قدیمی اضافه شده و بانکها میتوانند در کنار سپرده یک ماهه و یک ساله، حسابهای سه ماهه، شش ماهه و دو ساله هم داشته باشند. برخی بانکها این نوع سپردههای جدید را هم در اختیار مشتریانشان گذاشتهاند، ولی بعضی دیگر همچنان در همان دوگانه یک ماهه و یک ساله باقی ماندهاند. در این گزارش نرخ سود انواع سپردههای ۱۵ بانک را بررسی کردهایم.

سقف سود سپردههای بانکی در ۱۵ بانک

شش بانک یعنی ملی، سپه، مسکن، پاسارگاد، کشاورزی و شهر سپردههایشان را مطابق مصوبه شورای پول و اعتبار چیدهاند و همان نرخ سود یعنی ۱۰ درصد برای یکماهه، ۱۲ درصد برای سهماهه، ۱۴ درصد برای شش ماهه، ۱۶ درصد برای یکساله و ۱۸ درصد برای دو ساله را در نظر گرفتهاند. بانکهای ملت، تجارت، صادرات، رفاه، آینده، سرمایه، سینا و دی، صرفا حسابهای کوتاهمدت یک ماهه با سود هشت تا ۱۰ درصد و حسابهای بلندمدت یک ساله با سود ۱۵ تا ۱۶ درصد ارائه میکنند. در این بین بانک گردشگری هم حسابهایش را به صورت یک ماهه، سهماهه، ششماهه، ۹ ماهه و یکساله با نرخ سود ۱۰ تا ۱۵ درصد دستهبندی کرده است.

بانک ملی: سود سپرده سرمایهگذاری بانک ملی درست مطابق با مصوبه شورای پول و اعتبار است. این بانک به سپردههای کوتاهمدت عادی یک ماه ۱۰ درصد سود میدهد. سود سپرده سه ماهه ۱۲ درصد و شش ماهه ۱۴ درصد اعلام شده است. بانک ملی دو نوع سپرده بلندمدت دارد. سپردههای یک ساله مشمول سود ۱۶ درصدی و سپردههای دوساله مشمول سود ۱۸ درصدی میشوند. حداقل مبلغ سپردهگذاری در بانک ملی ۵۰ هزار تومان است.بانک سپه: بخشنامه بانک مرکزی روی سپردههای سرمایهگذاری بانک سپه هم تاثیر گذاشته و اینطور که از اطلاعات سایت این بانک میتوان فهمید، مشتریان بانک سپه علاوه بر سپردههای یک ماهه و یک ساله میتوانند سراغ گزینههای سهماهه، ششماهه و دو ساله هم بروند. نرخ سود سپردههای یکماهه ۱۰ درصد، سهماهه ۱۲ درصد، ششماهه ۱۴ درصد، یکساله ۱۶ درصد و دوساله ۱۸ درصد در نظر گرفته شده است. در کنار این حسابهای سپرده، بانک سپه طرح سمن را هم در اختیار مشتریانش گذاشته. در این طرح سپردههای کوتاهمدت شش ماهه سود ۱۵.۲۳ درصدی و سپردههای بلندمدت یک ساله ۱۶.۰۴ درصد است که بیشتر از سپردههای عادی به نظر میرسد. حداقل مبلغ برای افتتاح حساب سپرده طرح سمن، ۱۰۰ هزار تومان اعلام شده و مبلغ سپردهگذاری باید مضربی از ۱۰۰ هزار تومان باشد.

بانک ملت: سپردههای بانک ملت مثل گذشته به دو نوع سپرده کوتاهمدت و بلندمدت تقسیم شده و در سایت این بانک خبری از سپردههای سهماهه، ششماهه و دو ساله نیست. در بین بانکهایی که همچنان از سیستم کوتاهمدت یک ماهه و بلندمدت یک ساله برای تقسیمبندی انواع سپردههایشان استفاده میکنند، بیشترین سود را پرداخت میکند. این بانک برای سپردههای کوتاهمدت، هشت درصد و برای سپردههای بلندمدت ۱۶ درصد سود در نظر گرفته است. بررسی گزارش عملکرد بانک ملت که در سایت کدال منتشر شده نشان میدهد این بانک در ماه گذشته ۳۸.۵ هزار میلیارد تومان سپرده بلندمدت یکساله داشته و به آن ماهانه ۵۱۶ میلیارد تومان معادل ۱۶.۰۵ درصد سالانه سود داده است.

بانک کشاورزی: سود سپردههای سرمایهگذاری بانک کشاورزی، منطبق با بخشنامه بانک مرکزی است. یعنی این بانک به سپردههای کوتاهمدت عادی یکماهه ۱۰ درصد، سهماهه ۱۲ درصد، ششماهه ۱۴ درصد، یکساله ۱۶ درصد و دوساله ۱۸ درصد سود میدهد. برای استفاده از چنین سودی، سپرده شما باید دست نخورده در حساب بانک کشاورزی باقی بماند.

بانک صادرات: سپردههای سرمایهگذاری بانک صادرات بین هفت تا ۱۵ درصد سود میدهند. سپردههای کوتاهمدت عادی سود هفت درصدی دارد و سپرده کوتاهمدت امید به مشتریان سود ۱۰ درصدی پرداخت میکند. در کنار سپردههای کوتاهمدت، بانک صادرات به کسانی که نگاه بلندمدت دارند و میخواهند حداقل یک سال در بانک صادرات سرمایهگذاری کنند، سود ۱۵ درصدی پرداخت میکند. بررسی گزارش عملکرد ماهانه بانک صادرات در سامانه کدال نشان میدهد این بانک در ماه گذشته حدود ۶۵.۸ هزار میلیارد تومان سپرده بلندمدت یکساله داشته و به آن سود ماهانه ۸۱۳ میلیارد تومانی پرداخت کرده است. این یعنی میانگین نرخ سود سپردههای یکساله بانک صادرات حدود ۱۴.۸ درصد سالانه است.

بانک تجارت: اگر بخواهید نرخ سود سپرده بانک تجارت را از سایت این بانک پیدا کنید، به نتیجه نخواهید رسید. چراکه روی سایت بانک خبری از سود سپردهها نیست و صرفا شرایط افتتاح حساب اعلام شده است. بررسیها نشان میدهد بانک تجارت دو نوع حساب سپرده سرمایهگذاری دارد که مدل کوتاهمدت آن یک ماهه و با نرخ سود ۱۰ درصد است و مدل بلندمدت به صورت یکساله با نرخ سود ۱۶ درصد در نظر گرفته شده است. بررسی گزارش عملکرد بانک تجارت در سامانه کدال نشان میدهد این بانک در ماه گذشته حدود ۷۱ هزار و ۲۸۰ میلیارد تومان سپرده بلندمدت یکساله داشته و به این سرمایه حدود ۹۹۵ میلیارد تومان سود ماهانه پرداخت کرده است که معادل سالانه آن میشود حدود ۱۶.۷ درصد و نشان میدهد این بانک سپردههایی با نرخ سود بالاتر از ۱۶ درصد دارد.

بانک مسکن: حداقل مبلغ سرمایهگذاری در بانک مسکن ۵۰ هزار تومان است. با چنین مبلغی میتوانید سپردههای کوتاهمدت عادی یک ماهه با سود ۱۰ درصدی باز کنید. اگر کاری با سرمایهتان ندارید، میتوانید سراغ سپردههای سه ماه با سود ۱۲ درصدی یا سپردههای ششماهه با سود ۱۴ درصدی بروید. سپردههای بلندمدت یکساله با سود ۱۶ درصد و بلندمدت دوساله با سود ۱۸ درصد از دیگر گزینههای پیش روی شما هستند. اگر نمیدانید که تا چه مدت میتوانید سرمایهتان را سپردهگذاری کنید، بهتر از سراغ حسابهای بلندمدت بروید. اگر قبل از سررسید پولتان را از حساب خارج کنید، نرخ سود بر اساس آخرین دوره محاسبه میشود. مثلا اگر سپرده دو ساله داشته باشید و بعد از هفت ماه پولتان را از حساب خارج کنید، نرخ سود سپردههای شش ماهه یعنی ۱۴ درصد برای سرمایهتان در نظر گرفته میشود.

بانک رفاه: اگر فکر میکنید ممکن است در میانه سرمایهگذاری پول لازم شوید و مجبور باشید از حساب سپردهتان برداشت کنید، میتوانید روی بانک رفاه حساب باز کنید. این بانک هنوز سپردههای خود را با مصوبه شورای پول اعتبار هماهنگ نکرده و آنطور که از اطلاعات سایتش پیداست، صرفا سپرده کوتاهمدت یک ماه با سود ۱۰ درصدی و سپرده بلندمدت یک ساله با سود ۱۵ درصدی دارد. حداقل مبلغ برای افتتاح حساب کوتاهمدت ۵۰ هزار تومان و بلندمدت ۱۰۰ هزار تومان است. بانک رفاه امکان برداشت از حساب بلندمدت قبل از سررسید را در اختیار مشتریانش گذاشته. آنها میتوانند قبل از سررسید حداکثر دو مرتبه از حسابشان پول برداشت کنند، بدون اینکه نرخ سود سپرده تغییری کند یا مشمول جریمه شود.

بانک پاسارگاد: همزمان با مصوبه شورای پول اعتبار برای تعیین حداکثر نرخ سود سپردههای بانکی، بانک پاسارگاد تغییراتی در انواع سپرده خود ایجاد کرد و نرخ سود را بر اساس همان سقف تعیین شده در بخشنامه بانک مرکزی در نظر گرفت. یعنی سپردههای کوتاهمدت عادی یکماهه ۱۰ درصد، سهماهه ۱۲ درصد، ششماهه ۱۴ درصد، یکساله ۱۶ درصد و دوساله ۱۸ درصد. برای افتتاح حساب سپرده در بانک پاسارگاد حداقل مبلغ ۵۰ هزار تومان تعیین شده و مبلغ سپرده باید مضربی از همین رقم باشد. اگر زودتر از سررسید از حسابهای سپرده پول برداشت کنید، نرخ سود بر اساس مقطع قبلی با نیم درصد جریمه محاسبه میشود. مثلا اگر سپرده یک ساله داشته باشید و سر ۹ ماه از حسابتان پول برداشت کنید، نرخ سود بر اساس سپرده ششماهه و با نیم درصد جریمه یعنی نهایتا به جای ۱۶ درصد، ۱۳.۵ درصد محاسبه خواهد شد.

بانک شهر: سپرده کوتاهمدت یک ماهه بانک شهر سود ۱۰ درصدی دارد. اگر کاری با سرمایهتان ندارید، میتوانید سراغ سپردههای سه ماه با سود ۱۲ درصدی یا سپردههای ششماهه با سود ۱۴ درصدی بروید. سپردههای بلندمدت یکساله با سود ۱۶ درصد و بلندمدت دوساله با سود ۱۸ درصد از دیگر گزینههای پیش روی شما هستند. اگر یک میلیون تومان در سپردههای بلندمدت دو ساله سرمایهگذاری کنید، ماهانه حدود ۱۵ هزار تومان و در مجموع پایان دوره حدود ۳۶۰ هزار تومان سود خواهید کرد.

بانک سینا: آنطور که در سایت بانک سینا آمده، این بانک صرفا سپردههای کوتاهمدت یک ماهه و بلندمدت یک ساله دارد. نرخ سود سپردههای کوتاهمدت بانک سینا ۱۰ درصد است، ولی صحبتی از نرخ سود سپرده بلندمدت در این بانک نشده. با این وجود، بررسیها نشان میدهد بانک سینا به سپردههای بلندمدت یکساله، ۱۶ درصد سود پرداخت میکند.

بانک آینده: حداقل مبلغ سپردهگذاری در بانک آینده ۱۰ هزار تومان است که نسبت به مبالغ ۵۰ یا ۱۰۰ هزار تومانی بقیه بانکها کمتر به نظر میرسد. بانک آینده دو نوع حساب سپرده کوتاهمدت یک ماهه و بلندمدت یکساله دارد. در سایت بانک آینده سود سپرده کوتاهمدت عادی هشت درصد اعلام شده و سود سپرده بلندمدت یک ساله ۱۵ درصد است.

بانک سرمایه: سپردههای کوتاهمدت یک ماهه و بلندمدت یکساله تنها گزینههای پیش روی مشتریان بانک سرمایه است. این بانک به سپردههای کوتاهمدت ۱۰ درصد سود میدهد آنهایی که نگاه بلندمدت دارند، سود ۱۵ درصدی از سپردههای بانک سرمایه نصیبشان میشود. حداقل مبلغ برای سرمایهگذاری در حسابهای سپرده بانک سرمایه ۱۰۰ هزار تومان است. همچنین اگر در طول مدت سپردهگذاری از حسابتان پول برداشت کنید، مبلغ باقیمانده مشمول همان سود ۱۵ درصدی میشود و از این بابت نگرانی نخواهید داشت.

بانک دی: آنطور که سایت بانک دی نشان میدهد، این بانک فعلا سپردههای کوتاهمدت یک ماهه و بلندمدت یک ساله را برای مشتریانش در نظر گرفته و بر اساس بخشنامه بانک مرکزی فعلا سپردههای سه ماهه، شش ماهه و دو ساله ندارد. بانک دی به حسابهای کوتاهمدت ۱۰ درصد و به حسابهای بلندمدت ۱۵ درصد سود میدهد. مبلغ سپردهگذاری در این بانک باید مضربی از عدد ۵۰ هزار تومان باشد. اگر سپرده بلندمدت داشته باشید و قبل از یک سال پولتان را از حساب خارج کنید، شامل نیم درصد جریمه خواهید شد و سود سپرده شما ۱۴.۵ درصد در نظر گرفته میشود. حسابهای سپرده این بانک به صورت خودکار تمدید میشوند.

بانک گردشگری: سپرده ۹ ماهه تنها در بانک گردشگری در بین انواع حسابهای سپردهگذاری به چشم میخورد. نرخ سود حسابهای این بانک تا حد زیادی با بقیه بانکها متفاوت است. بانک گردشگری به حسابهای سپرده کوتاهمدت یک ماهه ۱۰ درصد سود میدهد. سپردههای سهماهه ۱۴.۲۵ درصد، ششماهه ۱۴.۵ درصد و ۹ ماهه ۱۴.۷۵ درصد سود میگیرند. در آخر سپرده بلندمدت یک ساله بانک گردشگری با نرخ سود ۱۵ درصدی در نظر گرفته شده است.

حساب سپردهای که به عنوان کوتاهمدت عادی افتتاح میشود، قابل برداشت است. این نوع حسابها دارای کارت بانکی هستند. اگر میخواهید سپرده خود را در بانکی قرار دهید که بتوانید علاوه بر برداشتهای مکرر، سود نیز دریافت کنید، حساب «سپرده کوتاهمدت عادی» بهترین پیشنهاد برای شماست. این حسابها دارای سودی معین توسط بانکها هستند، ولی برخی بانکها با افزایش میزان سپرده، سود را افزایش میدهند. در حال حاضر افتتاح حساب سپرده کوتاهمدت در دورههای یکماهه، سهماهه و شش ماهه انجام میشود. در جدول زیر سقف سود سپردههای کوتاهمدت در ۱۵ بانک کشور را با هم مقایسه کریدهایم.

بیشترین سود قابل پرداخت به سپردههای کوتاهمدت در سال ۱۴۰۰

| بانک/ نوع سپرده | یک ماهه | سه ماهه | شش ماهه |

| ملی | ۱۰درصد | ۱۲درصد | ۱۴درصد |

| سپه | ۱۰درصد | ۱۲درصد | ۱۴درصد |

| ملت | هشت درصد | – | – |

| کشاورزی | ۱۰درصد | ۱۲درصد | ۱۴درصد |

| صادرات | هفت تا ۱۰درصد | – | – |

| تجارت | ۱۰درصد | – | – |

| مسکن | ۱۰درصد | ۱۲درصد | ۱۴درصد |

| رفاه | ۱۰درصد | – | – |

| پاسارگاد | ۱۰درصد | ۱۲درصد | ۱۴درصد |

| شهر | ۱۰درصد | ۱۲درصد | ۱۴درصد |

| سینا | هشت درصد | – | – |

| آینده | هشت درصد | – | – |

| سرمایه | ۱۰درصد | – | – |

| دی | ۱۰درصد | – | – |

| گردشگری | ۱۰درصد | ۱۴٫۲۵درصد | ۱۴٫۵درصد |

بانکها امسال علاوه بر تنوع بخشیدن به حسابهای سپرده کوتاهمدت، حداقل دو انتخاب برای سپردههای بلندمدت پیش روی مشتریان خود قرار دادهاند. به این ترتیب مردم میتوانند انتخاب کنند که پولهای خود را در حساب سپرده بلندمدت یکساله نگهداری کنند یا حساب سپرده بلندمدت دو ساله. حسابهای سپرده بلندمدت معمولا قابلیت برداشت ندارند و اگر قبل از تاریخ سررسید به موجودیحساب دست بزنید یا کل آن را برداشت کنید، در حقیقت به بانک ضرر زدهاید برای همین آنها بخشی از پول شما را بهعنوان جریمه و با اسم نرخ شکست برمیدارند.

بیشترین سود قابل پرداخت به سپردههای بلندمدت در سال ۱۴۰۰

| بانک/ نوع سپرده | یک ساله | دو ساله |

| ملی | ۱۶درصد | ۱۸درصد |

| سپه | ۱۶درصد | ۱۸درصد |

| ملت | ۱۶درصد | – |

| کشاورزی | ۱۶درصد | ۱۸درصد |

| صادرات | ۱۵درصد | – |

| تجارت | ۱۶درصد | – |

| مسکن | ۱۶درصد | ۱۸درصد |

| رفاه | ۱۵درصد | – |

| پاسارگاد | ۱۶درصد | ۱۸درصد |

| شهر | ۱۶درصد | ۱۸درصد |

| سینا | ۱۶درصد | – |

| آینده | ۱۵درصد | – |

| سرمایه | ۱۵درصد | – |

| دی | ۱۵درصد | – |

| گردشگری | ۱۵درصد | – |

نرخ سود گواهی سپرده بانکها چقدر است؟

سود سپردههای بانکی بهصورت قانونی ۱۸ درصد است. بعضی بانکها با مشتریهایشان راه میآیند و سر کیسه را شل میکنند اما اگر پایه باشید میتوانید سودهای بیشتر از این حرفها هم بهدست بیاورید. متصدیان بانکی هم با روی گشاده از این موضوع استقبال میکنند و اگر بفهمند یک مشتری پول چربی دارد، او را به مشارکت در صندوقهای سرمایهگذاری بانک تشویق میکنند.

صندوقهای سرمایهگذاری بانکها تا حد زیادی شبیه همان سپرده بانکی است. برای سرمایهگذاری در آنها میتوانید به سایت صندوق مورد نظرتان مراجعه کنید یا به شعبه بانک بروید تا برایتان واحد سرمایهگذاری صادر شود. سود صندوقها تضمین شده نیست. یعنی مثل سپرده بانکی به طور قطع نمیتوان گفت سر ماه سود معادل سالانه ۱۶ درصد به حسابتان میآید. بعضی اوقات مثل الان شرایط بر وفق مراد است و صندوقها بازدهی بالاتری مثل ۳۰ درصد در ماه دارند و بعضی اوقات ممکن است این عدد کمتر باشد. در هر صورت میتوانیم این اطمینان را به شما بدهیم که سرمایهگذاری در صندوقها حداقل در شرایط فعلی بهتر از سپردههای بانکی است. در این گزارش سراغ تک تک صندوقهای سرمایهگذاری بانکی رفتهایم. حدود ۵۴ صندوق از ۲۲ بانک را بررسی کردهایم تا ببینیم هر کدام از آنها در یک ماه و یک سال گذشته چقدر به سرمایهگذارهایشان سود دادهاند. مثلا در یک ماه اخیر صندوق سرمایهگذاری افق ملت، متعلق به بانک ملت بهترین عملکرد را داشته و توانسته در عرض یک ماه ۳۱.۲ درصد برای سرمایهگذارها سود داشته باشد. بهترین عملکرد سالانه هم به صندوق سرمایهگذاری سهام بزرگ کاردان متعلق به بانک تجارت اختصاص دارد که در یک سال گذشته بازدهی ۵۰۱ درصدی را در کارنامه خود ثبت کرده است.

سود برخی از صندوقهای سرمایهگذاری بانکی در حد ۲۰ تا ۳۰ درصد سالانه است. آنها از نوع درآمد ثابت هستند که سود پایینی دارند، ولی ریسک سرمایهگذاری در آنها به حداقل میرسد و بالا و پایین شدن شاخص بورس نمیتواند تاثیر چندانی روی سوددهی آنها داشته باشد. در طرف مقابل بازدهی برخی صندوقها به ۵۰۰ درصد میرسد. آنها از نوع سهامی هستند و سرمایه شما را به بورس میبرند. اگر شرایط بورس خوب باشد، سود قابل توجهی به شما خواهد رسید و در غیر این صورت نباید انتظار سود چندانی داشته باشید. ریسک سرمایهگذاری در این صندوقها بالاتر از بقیه است. در این بین بعضی صندوقها از نوع مختلط هستند و ریسک و سودشان متعادل شده است. آنها در یک سال گذشته عموما حدود ۲۰۰ درصد سود دادهاند.

برخی از بانکها سود صندوقهای خود را به صورت ماهانه یا هر سه ماه یکبار به مشتریانشان پرداخت میکنند. مثلا اگر شما ۱۰ میلیون تومان سرمایهگذاری و سر ماه ۵۰۰ هزار تومان سود کنید، این سود به حساب شما واریز خواهد شد. برخی دیگر پرداخت سود دورهای ندارند و شما زمانی سود خواهید کرد که واحدهایتان را باطل کنید. تفاوت دیگری که باید به آن توجه کنید، قابل معامله بودن واحدهای صندوقهای سرمایهگذاری است. برخی از این صندوقهای بانکی در بورس قابل معامله هستند که اصطلاحا به آنها ETF میگویند. اگر در بورس فعال نیستید، این مورد امتیاز خاصی برایتان نخواهد داشت، ولی اگر کد بورسی داشته باشید، میتوانید بدون مراجعه به شعبه، واحدهای سرمایهگذاری صندوقهای ETF را در بورس خرید و فروش کنید.

نرخ سود گواهی سپرده بانکها چقدر است؟

| نام بانک | نام صندوق | نوع صندوق | سود یک ماه گذشته | سود سه ماه گذشته | سود یک سال گذشته | دوره تقسیم سود |

| بانک آینده | تجربه ایرانیان | مختلط | ۱۵٫۲۱ | ۹۴٫۷۹ | ۱۹۴٫۶۹ | ندارد |

| بانک آینده | گنجینه آینده روشن | درآمد ثابت (ETF) | ۴٫۲۷ | ۱۶٫۸۱ | ۳۹٫۰۵ | ماهانه |

| بانک آینده | گسترش فردای ایرانیان | درآمد ثابت | ۵٫۷۲ | ۲۶٫۰۶ | ۴۷٫۴۸ | ماهانه |

| بانک اقتصاد نوین | آتیه نوین | درآمد ثابت | ۱٫۷۱ | ۶٫۳۸ | ۲۱٫۸۷ | ماهانه |

| بانک اقتصاد نوین | ارمغان ایرانیان | درآمد ثابت | ۳٫۶۸ | ۱۵٫۶۱ | – | سه ماهه |

| بانک اقتصاد نوین | بانک اقتصاد نوین | سهامی | ۲۸٫۲۲ | ۱۳۹٫۲۶ | ۳۶۸٫۲۲ | ندارد |

| بانک اقتصاد نوین | فراز اندیش نوین | درآمد ثابت | ۱٫۷ | ۵٫۶۴ | ۲۲٫۰۷ | ماهانه |

| بانک اقتصاد نوین | یکم ایرانیان | درآمد ثابت | ۱٫۵۵ | ۷٫۹۹ | ۲۳٫۵۱ | ماهانه |

| بانک انصار | امید انصار | درآمد ثابت | ۱٫۴۶ | ۵٫۱۱ | ۱۸٫۸۴ | ماهانه |

| بانک انصار | نوید انصار | سهامی | ۲۶٫۶۲ | ۱۲۰٫۹۴ | ۳۹۹٫۴۳ | ندارد |

| بانک ایران زمین | بانک ایران زمین | درآمد ثابت | ۱٫۶۴ | ۴٫۹۲ | ۲۰٫۰۵ | ماهانه |

| بانک تجارت | تجارت شاخصی کاردان | سهامی (ETF) | ۲۹٫۷۴ | ۱۴۷٫۲۱ | ۴۰۶٫۸۷ | ندارد |

| بانک تجارت | سهام بزرگ کاردان | سهامی | ۲۹٫۳۴ | ۱۸۵٫۶۳ | ۵۰۱٫۳۵ | ندارد |

| بانک تجارت | درآمد ثابت کاردان | درآمد ثابت | ۲٫۰۹ | ۵٫۳۸ | ۲۰٫۳۲ | ماهانه |

| بانک تجارت | کارگزاری بانک تجارت | مختلط | ۱۴٫۶ | ۷۳٫۸۵ | ۲۱۳٫۶ | ندارد |

| بانک توسعه تعاون | بانک توسعه تعاون | سهامی | ۲۴٫۱۶ | ۱۳۷٫۳۶ | ۴۸۶٫۶ | ندارد |

| بانک توسعه تعاون | توسعه تعاون صبا | درآمد ثابت | ۴٫۱۹ | ۱۲٫۵۲ | ۲۸٫۷۶ | ماهانه |

| بانک توسعه صادرات | اندوخته توسعه صادرات آرمانی | درآمد ثابت | ۱٫۶۶ | ۴٫۸ | ۱۹٫۷۸ | ماهانه |

| بانک توسعه صادرات | توسعه پست بانک | مختلط | ۱۲٫۵۹ | ۸۱٫۱۶ | ۲۱۲٫۹۷ | ندارد |

| بانک توسعه صادرات | توسعه صادرات | سهامی | ۲۵٫۴۴ | ۱۳۴٫۸۱ | ۴۰۴٫۹۵ | ندارد |

| بانک حکمت ایرانیان | امین آشنا ایرانیان | درآمد ثابت | ۴٫۰۳ | ۹٫۹۷ | ۲۹٫۴ | ماهانه |

| بانک حکمت ایرانیان | حکمت آشنا ایرانیان | درآمد ثابت | ۴٫۴۶ | ۱۱٫۸۵ | ۳۰٫۲۳ | ماهانه |

| بانک حکمت ایرانیان | سهم آشنا | سهامی | ۲۵٫۴ | ۱۲۱٫۸۱ | ۴۰۹٫۰۵ | ندارد |

| بانک خاورمیانه | افق روشن بانک خاورمیانه | سهامی | ۲۵٫۹۹ | ۱۲۸٫۲۷ | ۳۸۷٫۲۲ | ندارد |

| بانک خاورمیانه | افق کارگزاری بانک خاورمیانه | درآمد ثابت | ۲٫۱ | ۱۰٫۹۸ | ۳۳٫۶۴ | ماهانه |

| بانک خاورمیانه | بانک خاورمیانه | سهامی | ۲۰٫۶۹ | ۱۳۹٫۵۵ | ۴۷۲٫۹۵ | ندارد |

| بانک دی | ارزش آفرینان دی | درآمد ثابت | ۲٫۱۳ | ۷٫۲۷ | ۲۳٫۰۱ | ماهانه |

| بانک دی | بانک دی | سهامی | ۲۳٫۲۷ | ۱۲۳٫۷۱ | ۲۹۵٫۲۱ | ندارد |

| بانک رفاه کارگران | گنجینه رفاه | سهامی | ۲۲٫۴۲ | ۱۳۴٫۴۸ | ۴۸۷٫۹ | ندارد |

| بانک رفاه کارگران | نگین رفاه | درآمد ثابت | ۳٫۵۴ | ۱۷٫۱۶ | ۳۶٫۹۱ | ماهانه |

| بانک سامان | امین سامان | درآمد ثابت | ۱٫۴۶ | ۴٫۷۸ | ۱۹٫۵۵ | ماهانه |

| بانک سامان | رشد سامان | سهامی | ۲۴٫۲۲ | ۱۳۱٫۶۴ | ۴۶۸٫۹۵ | سه ماهه |

| بانک سامان | نگین سامان | درآمد ثابت | ۱٫۶۶ | ۱۲٫۰۷ | ۲۶٫۷۷ | ماهانه |

| بانک سرمایه | نهال سرمایه ایرانیان | درآمد ثابت | ۲٫۰۷ | ۶٫۳۵ | ۲۲٫۸۴ | ماهانه |

| بانک سپه | گنجینه امید ایرانیان | درآمد ثابت | ۴٫۰۴ | ۱۴٫۸۹ | ۳۱٫۵۶ | ماهانه |

| بانک شهر | گنجینه زرین شهر | درآمد ثابت | ۱٫۷۲ | ۴٫۷ | ۱۹٫۲۸ | ماهانه |

| بانک صادرات ایران | اندوخته پایدار سپهر | درآمد ثابت | ۷٫۶۶ | ۱۴٫۰۴ | ۲۸٫۶۹ | ماهانه |

| بانک صادرات ایران | سپهر اول کارگزاری بانک صادرات | سهامی | ۱۸٫۹۳ | ۱۵۶٫۵۸ | ۴۷۸٫۵۲ | ندارد |

| بانک صنعت و معدن | صنعت و معدن | درآمد ثابت | ۶٫۳۱ | ۲۳٫۱۲ | ۶۳٫۸۸ | ماهانه |

| بانک صنعت و معدن | کوثر | مختلط | ۱۱٫۲۵ | ۴۱٫۱۹ | ۱۵۰٫۶۸ | ندارد |

| بانک مسکن | بانک مسکن | سهامی | ۱٫۷۷ | ۵٫۳۱ | ۰٫۹۶ | ماهانه |

| بانک مسکن | ره آورد آباد مسکن | درآمد ثابت | ۱٫۶۳ | ۵٫۱۳ | ۲۰٫۸۸ | ماهانه |

| بانک ملت | آتیه ملت | درآمد ثابت | ۳٫۱۸ | ۱۸٫۰۷ | ۳۷٫۹۸ | ماهانه |

| بانک ملت | اندوخته ملت | درآمد ثابت | ۳٫۲۳ | ۱۱٫۳۹ | ۲۵٫۲۹ | ماهانه |

| بانک ملت | اوج ملت | درآمد ثابت | ۳٫۹۷ | ۱۱٫۶۱ | ۲۷٫۹۷ | ماهانه |

| بانک ملت | افق ملت | سهامی (ETF) | ۳۱٫۱۹ | ۱۵۳٫۵۳ | ۳۷۶٫۱۱ | ندارد |

| بانک ملی | اعتماد کارگزاری بانک ملی ایران | درآمد ثابت | ۳٫۸۲ | ۹٫۹۵ | ۲۷٫۱۹ | ماهانه |

| بانک ملی | کارگزاری بانک ملی ایران | سهامی | ۲۹٫۹۵ | ۱۳۶٫۹۶ | ۴۱۷٫۲۹ | ندارد |

| بانک پارسیان | ثروت آفرین پارسیان | مختلط (ETF) | ۱۹٫۵ | ۷۳٫۰۳ | ۱۹۷٫۸۷ | ندارد |

| بانک پارسیان | زرین پارسیان | سهامی | ۲۶٫۲۴ | ۱۴۴٫۸۴ | ۴۴۳٫۰۴ | سه ماهه |

| بانک پارسیان | اعتماد آفرین پارسیان | درآمد ثابت (ETF) | ۱٫۳۵ | ۵٫۴۸ | ۲۲٫۹۳ | ندارد |

| بانک پارسیان | کارگزاری پارسیان | سهامی | ۲۳٫۶۹ | ۱۳۷٫۳۷ | ۴۳۳٫۳۷ | سه ماهه |

| بانک پارسیان | لوتوس پارسیان | درآمد ثابت | ۱٫۵۸ | ۴٫۵۲ | ۲۱٫۴۳ | ماهانه |

| بانک کارآفرین | آرمان کارآفرین | درآمد ثابت | ۳٫۶۸ | ۱۲٫۲۸ | ۲۹٫۵۱ | ماهانه |

| بانک کارآفرین | شاخصی کارآفرین | سهامی | ۲۵٫۹۷ | ۱۵۱٫۶۵ | ۳۹۴٫۱۶ | ندارد |

| بانک کارآفرین | کارگزاری کارآفرین | درآمد ثابت | ۵٫۰۹ | ۱۵٫۱۹ | ۳۳٫۰۱ | ماهانه |

| بانک کشاورزی | باران کارگزاری بانک کشاورزی | سهامی | ۲۳ | ۱۵۲٫۵۸ | ۴۰۰٫۸۱ | ندارد |

| بانک کشاورزی | یکم کارگزاری بانک کشاورزی | درآمد ثابت | ۳٫۲۵ | ۱۴٫۱ | ۳۴٫۹۸ | ماهانه |

| بانک گردشگری | بانک گردشگری | درآمد ثابت | ۲٫۰۸ | ۵٫۶۸ | ۲۱٫۷۵ | ماهانه |

نرخ سود بین بانکی به ۱۸.۱۷ درصد رسید

جدول تغییرات نرخ سود بینبانکی نشان میدهد که نرخ سود در این بازار از ۱۸.۴۶ درصد در اوایل تیر ماه امسال به ۱۸.۱۷ درصد در مرداد ماه کاهش یافته است.

به گزارش ایسنا، نرخ بهره بین بانکی به عنوان یکی از انواع نرخهای بهره در بازار پول به نرخهای سود یا بهره در سایر بازارها جهت میدهد.

در واقع این نرخ، قیمت ذخایر بانکهاست و زمانی که آنها در پایان دوره مالی کوتاهمدت اعم از روزانه یا هفتگی، دچار کسری ذخایر میشوند، از سایر بانکها در بازار بین بانکی یا از بانک مرکزی استقراض میکنند که این نرخ در حال حاضر در محدوده ۱۸.۱۷ درصد قرار گرفته است.

این در حالی است که سود بین بانکی در سال گذشته روند متفاوتی را طی کرد؛ در ابتدای سال و در سه ماه اول، نرخ سود بین بانکی روندی کاهشی داشت بهطوریکه در خردادماه این نرخ به هشت درصد نیز رسید.

از این ماه تا آبان، سود بین بانکی روند متفاوتی را در پیش گرفت و صعودی شد و این روند صعودی تا به آنجا پیش رفت که در آبان ماه، نرخ سود در بازار بین بانکی از نرخ سقف کریدور نیز بیشتر شد و به بیش از ۲۲ درصد رسید.

از آبان ماه اما دوباره روند سود بین بانکی تغییر کرد و کاهشی شد. از آذرماه سال گذشته تا اوایل خردادماه سالجاری نرخ سود بین بانکی در محدوده ۱۹ تا ۲۰ درصد تثبیت شده بود تا آنکه از اردیبهشت مجدد روند کاهشی شروع شد و تا اواسط تیرماه نیز ادامه یافت.

البته این نرخ تا پایان تیرماه روند صعودی پیدا کرد و به ۱۸.۶۱ درصد رسید اما از این زمان به بعد تاکنون طبق اعلام بانک مرکزی به ۱۸.۱۷ درصد رسیده است.

بررسی این اعداد و ارقام درحالی است که کارشناسان اقتصادی کاهش مداوم نرخ سود در بازار بین بانکی آن هم در شرایط تورمی را تهدیدی برای اقتصاد میدانند زیرا، نشان دهنده افزایش پایه پولی و نقدینگی متاثر از دست درازی دولت به منابع بانک مرکزی برای تامین کسری بودجه است.

از سوی دیگر، کاهش نرخ بهره بین بانکی یک سیاست انبساطی است که متاثر از این سیاست قیمتها در همه بازارها نه به صورت همزمان افزایش مییابد که تاکنون روند کاهشی این نرخ در سالجاری مداوم و قابل توجه نبوده است تا موجب این امر شود.

موضوع دیگری که در راستای کاهش نرخ بهره بین بانکی مطرح میشود، کاهش سودهای بانکی است که مدیر عامل بانک توسعه صادرات ایران در این زمینه به ایسنا اعلام کرد: کاهش این نرخ در صورتی منجر به کاهش سود بانکی میشود که کاهش نرخ در بازار بین بانکی پایدار باشد.